Das Unternehmen Estée Lauder Companies (ISIN: US5184391044) folgend mit EL abgekürzt ist ein S&P500-Unternehmen, welches in der Entwicklung, Herstellung und dem Vertrieb von Kosmetikprodukten aktiv ist. Gegründet wurde das Unternehmen bereits vor 60 Jahren in den USA. Das Produktportfolio umfasst dabei alle essentiellen Bestandteile der Kosmetik, von Lippenstift über Parfüm bis hin zu Make Up oder unterschiedlichsten Cremes.

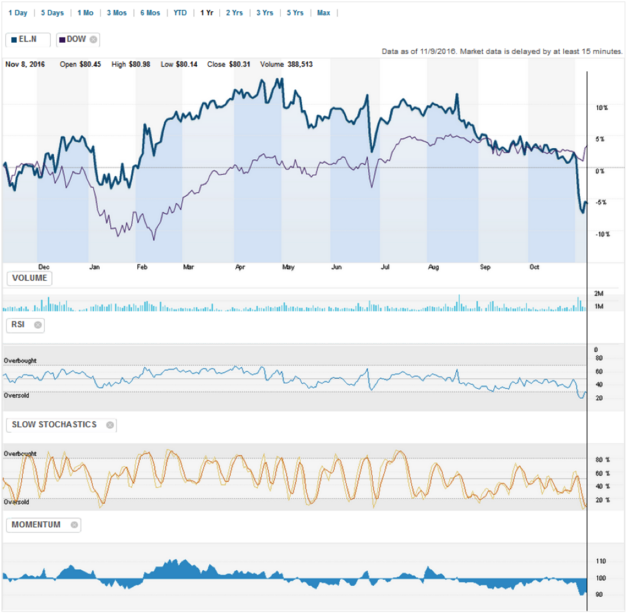

Aus kurzfristiger Sicht bietet EL interessante Opportunitäten. Die Aktie wurde nach jüngst enttäuschenden Zahlen stark abgestraft und hat den Vorsprung zum Dow Jones in einen deutlichen Rückstand umgewandelt. Die Aktie ist nach Lesart des RSI überverkauft, das Momentum ist historisch negativ und auch die Stochastik sticht ins gleiche Horn, und zeigt mit dem Schneiden der beiden Linien im überverkauften Bereich interessante Opportunitäten. Dies sind kurzfristige Chancen bei einem ansonsten soliden Unternehmen, die wir auch im kurzfristigen Tradingdepot bei Cashkurs*Trends (www.cashkurs-trends.de) nutzen.

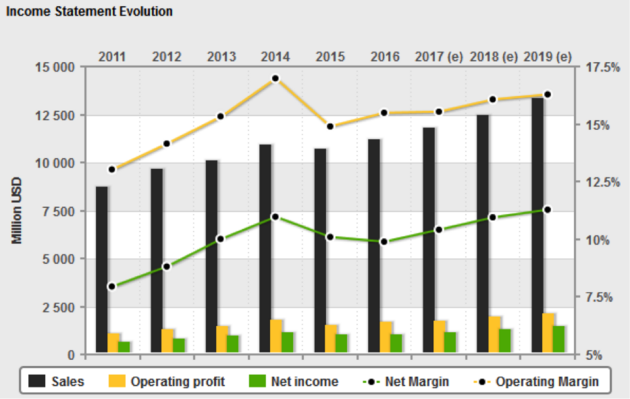

Wie gewohnt wollen wir die größte Aufmerksamkeit auf die fundamentale Betrachtung des Unternehmens legen. Dies geht zum einen sowohl quantitativ als auch qualitativ. Ersteres soll den Anfang machen.

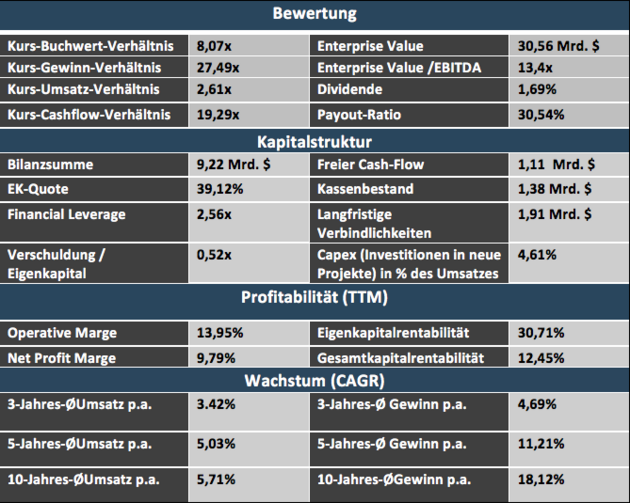

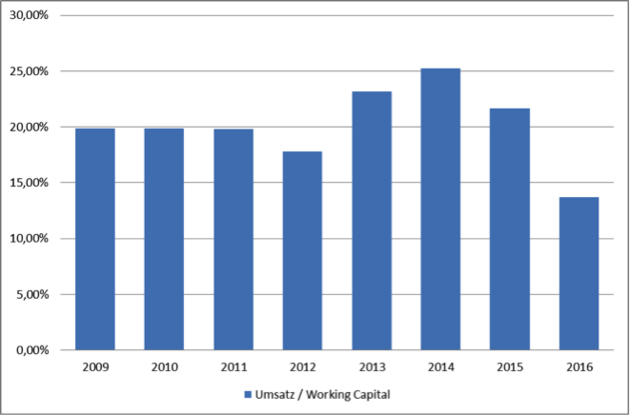

Fundamental: Die bereits erwähnte Stabilität zeigt sich vor allem in puncto Kapitalstruktur. Sowohl die Verschuldung, als auch die Ausstattung mit Eigenkapital befindet sich auf einem historisch betrachteten stabilen Niveau. Zudem ist die Kasse, auch aufgrund kontinuierlich positiver Cashflows stattlich gefüllt. Dabei muss auch das Working Capital Erwähnung finden. Dies zeigt an, wie das kurz- bis mittelfristige Geschäft finanziert (Umlaufvermögen – kurzfristige Verbindlichkeiten) wird und sollte unbedingt im Plus sein. Aktuell liegt dies bei 1.5 Mrd. US$. Im Verhältnis zum Umsatz lässt sich erkennen, dass EL es schafft mit immer weniger Mitteln in Form von Working Capital einen höheren Umsatz zu erzielen. Dies zeigt die Leistungsfähigkeit des Vorstandes das Geschäftsmodell intelligent auszurichten.

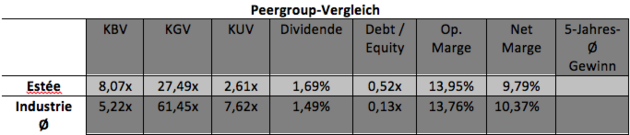

Die Bewertung ist hingegen sportlich. Dies darf man sowohl zu den hohen freien Cashflows, zur Branche als auch zu historischen Bewertungsniveaus konstatieren. Ein Schnäppchen findet man hier nicht, wobei EL als eine der marktführenden Unternehmen gleichermaßen besonders hohe Aufmerksamkeit erfährt. Will man in den Sektor investieren ist EL eine der ersten Anlaufstellen. Die Dividende wird sicherlich keine Renditejäger für kontinuierliche Ausschüttungen hinterm Ofen hervorholen. Interessant erscheint, neben der hohen Stabilität, das künftige Wachstum. Vor allem beim Gewinn will man überproportional zulegen. Vor allem in Europa und dem mittleren Osten sieht man viel Potential. Dafür muss man sich natürlich nur die Frage stellen, ob Kosmetikprodukte auch morgen noch einen Bedarf finden werden. Positiv ist hierbei, dass es sich um nicht-zyklische Konsumgüter handelt, die immer wieder verbraucht werden. Man muss lediglich die starke Markstellung durch Ausgaben für Marketing verteidigen und hat aufgrund der Größe dann gute Chancen in neue Märkte einzudringen.

Darüber hinaus ist es als positiv zu erachten, dass EL die hohen liquiden Mittel nutzt um eigene Aktien zurückzukaufen. Im Juni 2016 hat man beschlossen 216 Mio. Aktien zurückzukaufen, wovon 198 Mio. bereits gekauft wurden. Es bleiben demzufolge nicht mehr viele Aktien übrig, jedoch zeigt dies die generell aktionärsfreundliche Politik des Vorstandes. Negativ angesehen werden muss sicherlich eine besonders hohe Besteuerungsrate mit über 27%. Die Konkurrenz erzielt hier deutlich geringere Steuerbelastungen. Eine Verlagerung des Geschäftsschwerpunktes könnte hier Abhilfe schaffen.

Im Fazit:

Wenn man der Meinung ist, dass der Kosmetiksektor gerade in Regionen wie Asien noch Chancen bietet und man bei einem der führenden Unternehmen dabei sein will, dann kann Estée Lauder ein interessantes marktführendes Unternehmen sein. Ein Schnäppchencharakter sucht man hier vergebens. Dafür bieten sich kurzfristige antizyklische Chancen nach enttäuschenden Quartalszahlen, sowie eine äußerst stabile Bilanz mit solider liquider Ausstattung bei aktionärsfreundlicher Managementphilosophie. Ein genauerer Blick erscheint daher lohnend.

Ihr Andreas Meyer

Quellen: www.greenriver-capital.com, www.bloomberg.com, www.reuters.com, www.morningstar.com